Las recientes caídas en los precios de las criptomonedas sacan a la luz las dificultades del ‘criptomercado’. Aún las cripto atadas al valor del dólar sufren los cimbronazos de la crisis de la economía mundial, mucho más aquellas que dependen de la simple ‘confianza’ de sus poseedores. En camino a convertirse en un activo especulativo más según el economista marxista británico Michel Roberts, las cripto jamás podrán funcionar como reemplazantes de la moneda que emiten los bancos centrales.

Por Michel Roberts, para The Next Recession/

En el mercado de las criptomonedas, una ‘moneda estable’ es una moneda criptográfica que está vinculada a una moneda fiduciaria existente, a saber, el dólar estadounidense, lo que facilita el cambio (aunque costoso) entre una moneda criptográfica como bitcoin y una moneda oficial como el dólar. Se supone que las monedas estables rastrean las monedas del mundo real y, por lo tanto, desempeñan un papel central en la estabilidad del mercado criptográfico al proporcionar a los inversores un lugar seguro para almacenar su efectivo mientras hacen apuestas en monedas digitales volátiles.

El jueves 12 de mayo, la industria de las criptomonedas de 1,3 billones de dólares se vio fuertemente afectada cuando la ‘moneda estable’ Tether, un engranaje crítico en el mercado de las criptomonedas, no pudo brevemente sostenerse. La paridad uno a uno entre Tether y el dólar estadounidense se rompió y el precio de Tether en dólares cayó, aunque solo brevemente, a U$S 96 ctvs.

Una cuestión fundamental para todas las monedas estables es su resistencia a los ataques especulativos convencionales, de forma análoga a los ataques a los tipos de cambio fijos. Las cuentas de Tether muestran que sus reservas de efectivo para respaldar la paridad con el dólar son solo del 4%, y la mayor parte del resto está en papel comercial de riesgo en dólares. JP Morgan informó recientemente que la moneda estable Tether no tiene supervisión regulatoria ni seguro de depósito. Entonces, si las personas no quisieran o no pudieran usar tokens Tether, «el resultado más probable sería un severo impacto de liquidez en el mercado de criptomonedas en general», lo que podría llevar a que todos intenten vender a la vez.

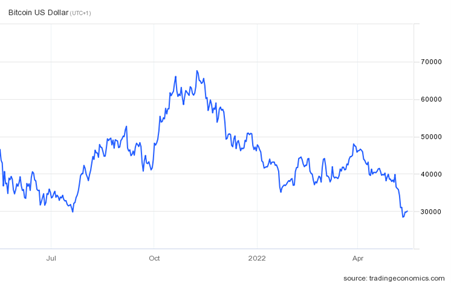

El bamboleo de Tether ocurrió al mismo tiempo que el mercado de criptomonedas se hundió fuertememente junto con otros activos financieros especulativos, como acciones y bonos, en lo que los inversores y brokers ahora llaman un «mercado bajista». Esto demostró, una vez más, que las criptomonedas no son dinero, sino otra forma de activo financiero especulativo que sufrirá cuando las burbujas de inversión comiencen a estallar.

Tether es el operador más grande en el mercado de monedas estables de U$S 180 mil millones. Hay U$S 80 mil millones de tokens Tether en circulación, lo que significa que debería tener U$S 80 mil millones de dólares en activos, una suma que se compara con los fondos de cobertura más grandes del mundo. Pero los detalles sobre cómo se administran esas reservas son escasos y no están sujetos a auditorías según las normas contables reconocidas internacionalmente. El año pasado, la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. multó a Tether con U$S 41 millones, alegando que la compañía hizo declaraciones «falsas o engañosas» sobre sus reservas.

El colapso de las criptomonedas se amplificó aún más por otra criptomoneda, Terra. ¡Se derrumbó frente al dólar en un 98%! Terra también se llama a sí misma una moneda estable, pero tiene poco en común con Tether, fuera del objetivo de valer U$S 1. En lugar de estar respaldada por activos en dólares, es una «moneda estable algorítmica», donde su valor frente al dólar está determinado por decisiones ‘descentralizadas’ tomadas por los participantes. Por lo tanto, su valor no depende de ningún activo basado en dólares que respalde la moneda estable, como supuestamente ocurre con Tether, ¡sino puramente de la confianza que tienen los titulares de Terra de que es equivalente a un dólar!

De hecho, se trata de un «esquema Ponzi» en el que el valor de los activos depende de la existencia de suficientes personas dispuestas a seguir comprándolos cuando otros quieren venderlos y no del valor subyacente de ningún producto básico que los respalde. Como dijo un observador, “esto parece un castillo de naipes porque lo es. El sistema se basa en un mercado activo, que a su vez requiere que los comerciantes crean que no se quedarán atrapados sosteniendo la bolsa. Si todos se enojan con Terra a la vez, todo se desmorona”. Y lo hizo.

Todo esto prueba lo que he sostenido en notas anteriores. Bitcoin y otras criptomonedas no están más cerca de la aceptación universal como dinero que cuando aparecieron por primera vez. Siguen siendo parte de las finanzas digitales especulativas. No reemplazarán las monedas fiduciarias, donde los bancos centrales y los gobiernos controlan el suministro como el principal medio de intercambio. Permanecerán en la microperiferia del espectro de las monedas digitales, tal como lo ha hecho el esperanto como idioma global universal contra el poderío de los idiomas imperialistas inglés, español y chino.

Mientras tanto, la industria de la criptominería utiliza enormes cantidades de energía en la «minería» de estas monedas, ya que los conjuntos de computadoras necesarios para la criptominería ahora consumen el 0,55% de la producción mundial de energía, casi tanto como un país pequeño. Toda la propaganda asociada a las criptomonedas oculta el hecho de que está usando millones de toneladas de carbón, cobré, tierras raras y otros minerales. China prohibió efectivamente la minería y el uso de criptomonedas a fines de 2021 porque consumía mucha energía, además de los riesgos especulativos.

Estas grandes caídas en los precios de las criptomonedas han expuesto el fracaso de los intentos de algunos países emergentes de recaudar fondos mediante el lanzamiento de criptomonedas nacionales y la emisión de bonos gubernamentales en criptomonedas. Tomemos el experimento de El Salvador. Tres economistas, Diana Van Patten de Yale, Fernando Alvarez de la Universidad de Chicago y David Argente de Penn State, publicaron recientemente un estudio sobre la adopción de bitcoin en El Salvador. Sus hallazgos, basados en una encuesta representativa en persona de 1800 salvadoreños, sugieren que fuera de los hombres jóvenes, educados y expertos en tecnología, el interés duradero en bitcoin no se ha materializado.

El gobierno de El Salvador ha ofrecido todo tipo de incentivos a los ciudadanos para usar la billetera ‘Chivo’ en lugar del dólar estadounidense, que escasea: un bono de instalación de U$S 30, pagado en bitcoin, equivalente al 8 por ciento del salario mínimo mensual; descuentos en las gasolineras más grandes del país, sólo para usuarios de Chivo; un fondo nacional para subsidiar las tarifas relacionadas con bitcoin; un despliegue de 200 cajeros automáticos bitcoin en El Salvador y 50 más en América; estado de curso legal, por lo que las empresas deben aceptar la moneda criptográfica y los impuestos se pueden pagar en bitcoin. Pero nada de esto ha funcionado. La mayoría de los salvadoreños continúan usando el dólar estadounidense. El estudio encontró que «La razón más importante [para las personas que conocían Chivo pero no lo descargaban] fue que los usuarios prefieren usar efectivo. A esto le siguieron problemas de confianza: los encuestados no confiaban en el sistema ni en el propio bitcoin».

La especulación es inherente al capitalismo, pero aumenta, como otras actividades financieras, en épocas de malestar económico y crisis, es decir, cuando cae la rentabilidad en los sectores productivos y el capital migra a sectores improductivos y financieros donde la tasa de ganancia es mayor. Esta es la razón del surgimiento y auge del criptomercado. Lo que ahora muestra la caída de este mercado es lo que sucede cuando los inversores comienzan a esperar una caída en las ganancias debido a una desaceleración inminente e incluso a una recesión en la economía ‘real’.

—