Tanto el PCCh como los «expertos» occidentales coinciden en que la salida a la caída en las tasas de crecimiento de China y a las perturbaciones ecónomicas cuya principal expresión fue la crisis del gigante inmobiliario Evergrande, pasa por ampliar la apertura a la inversión extranjera y por el estímulo al desarrollo del sector privado. El economista marxista británico Michel Roberts polemiza con ese punto de vista.

Por Michel Roberts para Thenextrecession, 05-03-23/

| El Congreso Nacional del Pueblo anual comenzó hoy con el anuncio del primer ministro saliente, Li Keqiang, de un objetivo de crecimiento del PIB real del 5%, por debajo del 5,5% anterior. La prioridad, dijo Li, era la economía, pero aun así el gasto en defensa aumentaría un 7,2 % en 2023. Li fijó un objetivo para el déficit presupuestario de China este año en el 3 % del PIB, al tiempo que se comprometió a crear 12 millones de nuevos empleos urbanos y mantener la tasa de desempleo en aproximadamente el 5,5%. Dijo que China necesitaba «ampliar el acceso al mercado» para los inversores extranjeros, «apoyar» el consumo y controlar el riesgo en el sector inmobiliario. Sobre el afectado sector inmobiliario de China, donde muchas empresas han dejado de pagar su deuda, Li se comprometió a ayudar a las «empresas inmobiliarias líderes y de alta calidad» mientras continúa » previniendo la expansión no regulada». Algunos ‘expertos’ occidentales fueron levemente optimistas: “ Creo que, en general, el informe está orientado a asegurar a los inversores extranjeros que China sigue siendo un buen lugar para hacer negocios y demás”, dijo Willy Lam, un ‘experto’ en política china en el grupo de expertos de la Fundación Jamestown en Washington. El presidente Xi asumirá un tercer mandato sin precedentes y reemplazará a Li con Li Qiang, un asociado cercano que presidió el cierre (desorden) en Shanghái el año pasado, como jefe del Partido Comunista de la ciudad. Anteriormente trabajó con Xi en la provincia de Zhejiang en la década de 2000. El presidente chino completó una limpieza general del máximo órgano de toma de decisiones del Partido Comunista, el comité permanente del Politburó de siete miembros, en octubre. A medida que comienza la APN, una vez más, los expertos occidentales de ‘China’ e incluso muchos en la propia China predicen un estancamiento e incluso un colapso, a medida que el sector inmobiliario endeudado implosiona. El crecimiento de la población de China se ha detenido y la mano de obra está en declive. El crecimiento se está desacelerando. China ha entrado en una ‘trampa de ingresos medios’. De hecho, dados los enormes niveles de deuda en todos los sectores, China se estancará como lo ha hecho Japón en las últimas tres décadas. La única manera de evitar la ‘japonificación’, dicen estos expertos, es ‘reequilibrar’ la economía de ‘sobreinversión’ y ‘obsesión por las exportaciones’ a una economía dirigida por el consumidor doméstico como en Occidente y también reducir el control estatal de la economía para que el sector privado pueda prosperar. He discutido la validez de estos argumentos extensamente en varias publicaciones y remito a mis lectores a ellos para explicar por qué gran parte de esta ‘charla de expertos’ no es correcta (bit.ly/3kK0X34). Pero dada la reunión de la APN y las nuevas pautas establecidas por los líderes del PCCh, permítanme repasar algunos de mis argumentos contra los ‘expertos’. Primero, recordemos el desempeño económico pasado de China. La tasa de crecimiento de China en los últimos 20 años ha sido significativamente más alta que cualquiera en el G7 e incluso en las principales economías ‘emergentes’, los llamados BRICS (Brasil, Rusia, India y Sudáfrica). Y esta tasa de crecimiento más rápida ha sido en el país más poblado del mundo, no en una pequeña ciudad estado, como Singapur, o incluso en economías asiáticas un poco más grandes como Taiwán o Corea. Simplemente no hay comparación. «Ah, pero ya ves, eso ya pasó. El crecimiento de China ahora se ralentizará hasta convertirse en un goteo como en Japón porque se sobrecargó con una deuda excesiva y porque no ha reequilibrado la economía hacia “el consumidor”. Este último argumento es particularmente irritante para mí. Los expertos occidentales e incluso los economistas chinos repiten como un loro este argumento, que proviene directamente de la economía neoclásica y de lo que la economista keynesiana Joan Robinson llamó ‘keynesianismo bastardo’, bastardo porque el propio Keynes enfatizó el papel de la ‘demanda agregada’ que incluía la inversión y no solo el consumo. Y, sin embargo, la corriente principal argumenta que lo que importa en una economía moderna para el crecimiento es impulsar el consumo. Se puede demostrar que este argumento no tiene sentido. Es la inversión productiva la que impulsa el crecimiento de una economía y de esa inversión fluye el consumo, no al revés. La base habitual para la visión de ‘reequilibrio’ es que las tasas de consumo personal son demasiado bajas en China y esto frenará el crecimiento impulsado por la demanda. Por ejemplo, tome esta opinión de Chen Zhiwu, profesor de finanzas y economía chinas en la Universidad de Hong Kong. Chen argumenta que, bajo Xi, se han dejado de lado importantes reformas hacia un sector privado más grande, una economía dirigida por el consumidor. “Las reformas de los 60 habrían ampliado en gran medida el papel del consumo y de la iniciativa privada ”, dice. “Sin embargo, la agenda de reforma orientada al mercado se ha dejado de lado en gran medida. . . resultando en un rol más grande para el estado y un rol reducido para el sector privado.” Según Chen, esto significará que la economía de China se estancará a partir de ahora. Otro analista occidental prominente y ampliamente seguido, Michael Pettis, con sede en Shanghái, presenta un argumento similar , a saber, que lo que empujará a China al estancamiento al estilo japonés es la incapacidad de expandir el consumo personal y continuar expandiendo la inversión a través del aumento de la deuda. Y el gurú keynesiano Paul Krugman se une a este coro, hablando de la economía «tremendamente desequilibrada» de China , que Krugman afirma: «Por razones que no entiendo completamente, los formuladores de políticas se han mostrado reacios a permitir que todos los beneficios del crecimiento económico pasado pasen a los hogares. , y eso ha llevado a una baja demanda de los consumidores”. Desafortunadamente, sectores del liderazgo chino, particularmente sus economistas en el sector financiero, aceptan este molesto y estúpido argumento de los expertos occidentales. ¿Cómo puede alguien afirmar que las economías maduras ‘dirigidas por el consumidor’ del G7 han tenido éxito en lograr un crecimiento económico constante y rápido, o que los salarios reales y el crecimiento del consumo han sido más fuertes allí? De hecho, en el G7, el consumo no ha logrado impulsar el crecimiento económico; y los salarios se han estancado en términos reales durante los últimos diez años (y ahora están cayendo), mientras que los salarios reales en China se han disparado. Además, estas economías dirigidas por el consumidor se han visto afectadas por caídas periódicas y recurrentes en la producción que han perdido billones en producción e ingresos para sus poblaciones. Hay dos puntos aquí. En primer lugar, las economías impulsadas por la inversión en realidad generan un crecimiento más rápido del consumo. China tiene la proporción más alta de inversión bruta sobre PIB entre las principales economías (todos los datos a partir de aquí provienen del Banco Mundial). |

Y el crecimiento de la inversión también es el más rápido:

Claro, el crecimiento de la inversión se está desacelerando en China, pero la desaceleración es aún peor desde un nivel bajo en las economías del G7. La ‘japonificación’ en realidad significa una caída del crecimiento de la inversión real. China no está ni cerca de eso.

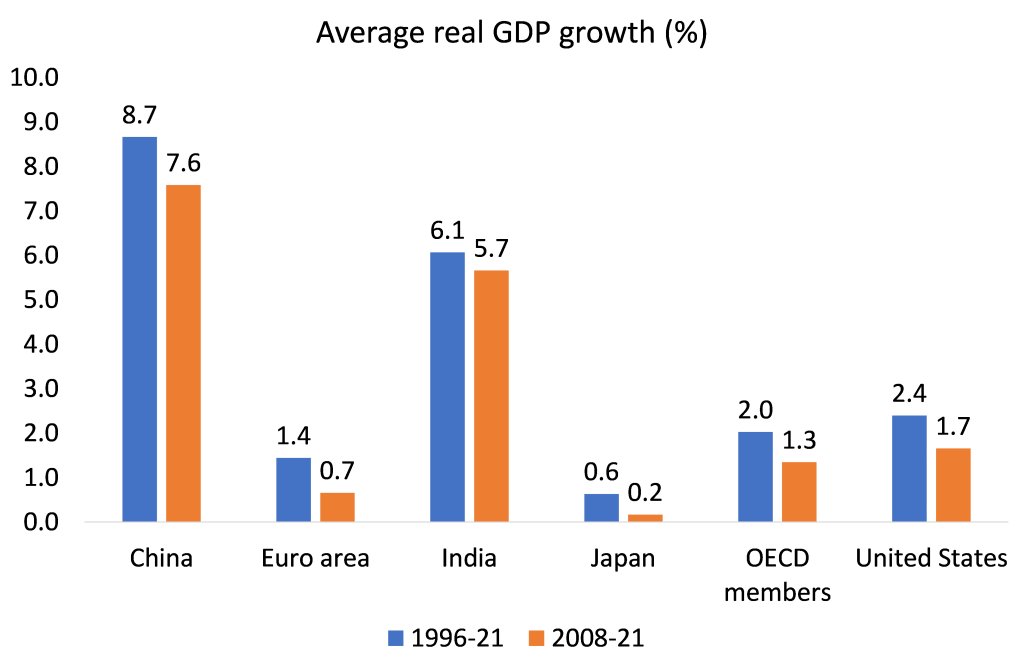

¿Qué significa esto para el crecimiento del PIB? La economía ‘sobreinvertida’ de China es más de cuatro veces más rápida que las economías de la OCDE dirigidas por los consumidores y un 40 % más rápida que India. Se habló mucho de la política de cero «desastres» de COVID en China. Pero además de salvar millones de vidas, China aún no entró en una recesión en 2020 a diferencia de todas las economías del G7 en 2020.

En segundo lugar, ¿significa esto que el consumo en China por parte de los hogares es demasiado bajo o incluso está cayendo? En este punto, los expertos de China sacan a relucir este gráfico.

Luego viene el argumento: China necesita aumentar su participación en el consumo hasta los niveles occidentales o no podrá crecer y quedará atrapada en una trampa de ‘ingreso medio’. Pero este no es el gráfico que cuenta la historia real. Este es el gráfico que lo hace.

¡Sorpresa! La economía china ‘sobreinvertida’ y ‘salvajemente desequilibrada’ ha generado con mucho el crecimiento del consumo más rápido para su gente: casi cuatro veces más rápido que los EEUU. Lo que esto sugiere es que si China fuera a ‘reequilibrar’ su economía hacia el consumidor y reducir la inversión; y también reducir el sector público y ‘liberar’ el sector privado (el sector que proporciona la mayoría de los bienes de consumo en China), ¡la tasa de crecimiento de China caería incluso más de lo que lo ha hecho en los últimos años!

Tal como está, el gráfico de participación del consumo en el PIB es engañoso. Primero, esta medida de consumo excluye el salario social, particularmente la salud y la educación, la atención social y los servicios públicos. En países como EEUU, gran parte de este consumo social debe pagarse y, por lo tanto, aparece en la participación del consumo. Ese no es el caso de gran parte del consumo social en China. China tiene un largo camino por recorrer en el consumo social, pero está muy por delante de sus pares de mercados emergentes en muchas áreas y no tan lejos de las principales economías del G7, que comenzaron hace más de 100 años.

En segundo lugar, el gráfico muestra el consumo como porcentaje del valor añadido (PIB), es decir, al ‘consumidor final’. En los Estados Unidos, el consumo parecería constituir el 70% del PIB. Sin embargo, si observa el ‘producto bruto’ que incluye todos los productos intermedios de valor agregado que no se cuentan en el PIB, entonces el consumo es solo el 36% del producto total; el resto constituye demanda del capital por partes, materiales, bienes intermedios y servicios. Es la inversión el factor oscilante y el impulsor de la demanda, no el consumo de los trabajadores.

Es cierto que el crecimiento de la inversión ‘productiva’ ha retrocedido en China. La inversión en nuevas tecnologías, fabricación, etc. ha dado paso a la inversión en activos improductivos, en particular, bienes raíces. En mi opinión, los sucesivos gobiernos chinos cometieron un gran error al tratar de satisfacer las necesidades de vivienda de su creciente población urbana mediante la creación de un mercado de viviendas para la venta, dejando que las hipotecas y los desarrolladores privados las ofrecieran. En lugar de que los gobiernos locales lanzaran proyectos de vivienda por sí mismos para albergar a las personas en alquiler, vendieron activos estatales (tierras) a desarrolladores capitalistas que procedieron a pedir grandes préstamos para construir proyectos. Pronto la vivienda ya no era «para vivir sino para especular» (cita de Xi). La deuda del sector privado se disparó, al igual que en la burbuja inmobiliaria en Occidente.

La crisis inmobiliaria ha quedado sin resolver. Es interesante ver lo que los expertos occidentales creen que es la solución. Esto es lo que dice Michael Pettis: “Lamentablemente, será necesario reactivar las compras especulativas para evitar una mayor contracción en el sector inmobiliario y los precios inmobiliarios, algo que solo empeoraría las cosas a medio y largo plazo”. (Twitt, 5 de marzo). Entonces, la respuesta a la caída de la propiedad es más especulación, ¡incluso si empeora las cosas en el futuro!

Esa no es mi solución. Lo que el gobierno chino debe hacer es hacerse cargo de estos grandes desarrolladores y devolverlos a la propiedad pública, completar los proyectos y cambiar a la construcción en alquiler. El gobierno debe poner fin a los pagos de la deuda a los inversionistas extranjeros y solo cumplir con las obligaciones con los pequeños inversionistas; y sacar la vivienda del sistema hipotecario y de financiación privada. El sector inmobiliario se ha vuelto tan grande en China como parte de la inversión y la producción que ha degradado seriamente el crecimiento general. Aquí es donde la economía necesita un reequilibrio.

El primer ministro saliente dijo que China necesitaba «ampliar el acceso al mercado» para los inversores extranjeros, «apoyar» el consumo y controlar el riesgo en el sector inmobiliario. Li se comprometió a ayudar a las «empresas inmobiliarias líderes y de alta calidad» mientras continúa » previniendo la expansión no regulada». Realmente, ¿puede Li cuadrar el círculo? El sector privado de China se ha multiplicado en las últimas dos décadas. Ha llevado a una expansión poco saludable de multimillonarios y una creciente desigualdad de riqueza e ingresos. Y al igual que en Occidente, cuando cayó la rentabilidad del capital productivo, el sector capitalista se orientó hacia áreas de inversión improductivas, como las finanzas y los bienes raíces. La deuda se ha disparado.

Esto ha aumentado el riesgo de crisis económicas como en Occidente. Contrariamente a las opiniones de los expertos occidentales y de Li, no es menos inversión y más consumo, menor inversión pública y más inversión privada, lo que China necesita para sostener su anterior éxito económico, sino todo lo contrario.

—