El clima ha cambiado entre los analistas económicos del mundo. Con el FMI, el Banco Mundial y los técnicos de la UE a la cabeza, los pronósticos recesivos han ido dejando lugar a predicciones mucho más «optimistas». Un optimismo infundado, sin embargo, según explica en esta nota el economista marxista británico Michel Roberts.

Por Michel Roberts para Thenextrecession/

Ha habido una explosión de optimismo sobre el estado de la economía mundial desde principios de año. A fines del año pasado, el consenso de muchas previsiones económicas era que las principales economías se dirigían a una recesión en 2023. La mayoría de las agencias internacionales pronosticaban, en el mejor de los casos, una desaceleración del crecimiento económico y, en el peor, una contracción de la producción nacional del país. principales economías. Yo también publiqué un pronóstico para 2023 como «la caída inminente».

Pero ahora el estado de ánimo ha cambiado. La opinión de consenso es que las economías del G7 (con la lamentable excepción del Reino Unido) evitarán una recesión este año. Claro, habrá una desaceleración en comparación con 2022, pero las principales economías lograrán un ‘aterrizaje suave’ o incluso ningún aterrizaje en absoluto, sino que simplemente seguirán adelante, aunque a una tasa de crecimiento baja. Las agencias internacionales han mejorado su previsión de crecimiento.

Mientras que se esperaba que las economías de la eurozona se contrajeran en 2023 debido a la crisis energética y la guerra entre Rusia y Ucrania, ahora la Comisión de la UE considera que la región evitará una «recesión técnica» este año. El invierno fue más cálido de lo esperado y las reservas de petróleo y gas acumuladas por los gobiernos de la eurozona (a un gran costo) lograron evitar cortes de energía a pesar de aplicar sanciones a las exportaciones de energía rusa. El desempleo se ha mantenido bajo y los consumidores han seguido gastando más, utilizando los ahorros acumulados durante los cierres de COVID. Al menos, esa es la explicación que se da al renovado optimismo.

El FMI también se ha sumado a la fiesta en la revisión al alza de sus previsiones. Y el economista jefe del FMI ahora descarta firmemente una recesión en las principales economías este año (nuevamente con la excepción del Reino Unido). Pierre-Olivier Gourinchas, dijo que 2023 “bien podría representar un punto de inflexión”, con una mejora de las condiciones económicas en los años siguientes. “Estamos bien lejos de cualquier [señal de] recesión global”. Su previsión de crecimiento mundial para este año se ha elevado del 2,7% anterior al 2,9%, basando su estimación, no solo en un invierno cálido en Europa, sino también en la apertura de la economía china tras el final de su cero-COVID. política.

Esto impulsaría la producción a nivel mundial y también la demanda de exportaciones europeas. La mitad de la expansión pronosticada para este año provendrá solo de China e India, ya que las principales economías avanzadas se desacelerarán a un crecimiento del 1- 2%, siendo el Reino Unido la única economía importante que se contraerá.

En cuanto a los EE.UU., el estado de ánimo es muy positivo. Las cifras netas de empleo del mes pasado mostraron un salto de más de 500 mil, con la tasa oficial de desempleo cayendo al 3,4%, ¡la más baja en 54 años! Además, los últimos datos de ventas minoristas mostraron un fuerte aumento en enero, lo que sugiere que los estadounidenses continúan gastando y manteniendo la economía boyante. Como el mercado laboral está en auge y los consumidores están gastando, todo lo que se habla de una recesión este año es claramente una tontería.

Pero espere, examinemos los datos más de cerca. Continuando con la economía estadounidense, la de mejor desempeño entre las siete economías capitalistas principales (G7), gran parte del aumento del empleo del año pasado y la baja tasa de desempleo se explican por los ajustes estadísticos y por la gran cantidad de personas que no han regresado a sus hogares. trabajo después de COVID, provocando así un mercado laboral muy ajustado.

En enero se realizó un ajuste estadístico que agregó 1,6 millones adicionales para agregar a las nóminas que faltaban en los datos. Y aquí está la otra cosa. En marzo de 2022, había 132,6 millones de estadounidenses trabajando a tiempo completo. En enero de 2023 había 132,6 millones. Así que no hubo aumento en los trabajos de tiempo completo en diez meses. ¡En cambio, los empleos a tiempo parcial aumentaron en 1,5 millones! Lo que tenemos es un mercado laboral ‘fuerte’ en el que los trabajadores solo pueden conseguir trabajo a tiempo parcial, a menudo ocasional.

Y recuerde, incluso si las agencias internacionales han elevado un poco sus pronósticos para este año, todavía pronostican un crecimiento muy débil en 2023; de hecho, un crecimiento económico muy por debajo del promedio de los 10 años previos a la pandemia, que a su vez estaba por debajo del promedio en el 2023. años antes de la Gran Recesión de 2008. El FMI calcula que la caída de la pandemia ha «marcado» las economías con una pérdida promedio de 4% de producción real desde 2019 en relación con la tendencia de crecimiento anterior.

A pesar de que el FMI ha aumentado su pronóstico junto con una visión más optimista de la actividad económica de este año, su pronóstico global de 2,9% todavía está muy por debajo del promedio de 3,8% anual durante la Gran Depresión de la década de 2010, que a su vez representó una caida del crecimiento previo a la Gran Recesión de 2008-9. La economía del G7 de más rápido crecimiento este año será Japón con un 1,8%. El Reino Unido será la única economía en recesión. Se prevé que la zona euro crezca solo un 0,7%.

La economía de la zona euro creció solo un 0,1% en el cuarto trimestre de 2022, por lo que no hubo contracción. Sin embargo, esta cifra incluía el ridículo crecimiento del PIB registrado en Irlanda. Alemania e Italia se contrajeron mientras que Francia apenas escapó de la contracción. Fuera de la Eurozona, tanto Suecia como el Reino Unido se contrajeron. La inversión general sigue estando por debajo del nivel de finales de 2019.

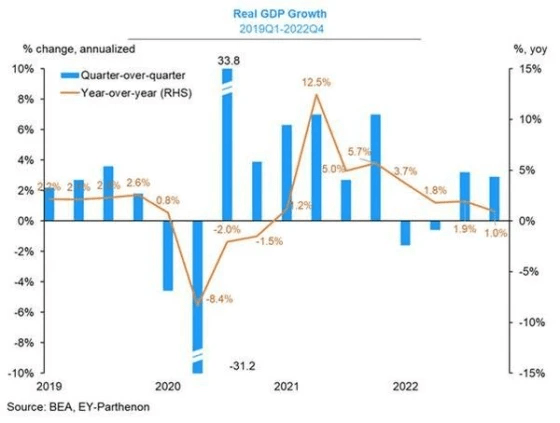

Es una historia similar en los EE.UU. El crecimiento del PIB real de EE. UU. se ha desacelerado del 5,4% interanual en el cuarto trimestre de 2021 a solo el 1% interanual en el cuarto trimestre de 2022 (Greg Daco). Más importante aún, los inventarios (es decir, el almacenamiento de bienes) contribuyeron con más de la mitad de la tasa anual en el cuarto trimestre. Las ventas a los estadounidenses (consumidores y productores) se mantuvieron prácticamente estables, mientras que la inversión empresarial aumentó a una tasa inferior al 2%.

El crecimiento del PIB real de EE. UU. finalmente ha vuelto a su tasa de tendencia previa a la pandemia, pero después de tres años de recesión y por debajo de la tendencia de crecimiento (Jason Furman).

Analicemos los factores que sugieren que Estados Unidos se encamina hacia una recesión este año. En primer lugar, una parte considerable de la economía ya se está contrayendo. El mercado de la vivienda se ha desplomado durante meses. El crecimiento de la productividad ha sido prácticamente inexistente, lo que ha hecho que el crecimiento de la producción dependa de más empleados y aumente los costos de producción por unidad de producción, tanto para las materias primas como para los salarios.

De hecho, el sector manufacturero en la mayoría de las principales economías ya se está contrayendo. El Producto Interno Manufacturero (PIM) de EE. UU. (una medida de la actividad) está muy por debajo del punto de contracción de 50.

Y hay que agregar el aumento del costo de los préstamos. La Reserva Federal, el BCE y el Banco de Inglaterra están todos comprometidos en elevar sus tasas de interés, aparentemente para reducir las tasas de inflación que se han disparado en el último año más o menos. He argumentado en varias publicaciones que el pico inflacionario no es causado por inyecciones monetarias previamente «excesivas» o por una demanda «excesiva» generada por un gasto público excesivo, y ciertamente no por demandas salariales «excesivas» por parte de los trabajadores. La causa radica en la incapacidad del sector capitalista para suministrar lo suficiente para satisfacer las demandas de los trabajadores y capitalistas a medida que las economías salían de la crisis de COVID; particularmente en energía y alimentos, y por supuesto, las compañías de combustibles fósiles y otras se han aprovechado de la escasez para subir los precios.

Como dijo una vez Andrew Bailey, gobernador del Banco de Inglaterra: “La política monetaria no aumentará la oferta de chips semiconductores, no aumentará la cantidad de viento (no, en realidad) y tampoco producirá más conductores de vehículos pesados”. Sin embargo, los bancos centrales continúan con su ‘terapia de choque’ , que solo aumenta el costo de los préstamos y el servicio de la deuda existente mientras tiene poco efecto sobre las tasas de inflación.

Es cierto que la inflación general ha tocado techo y está comenzando a caer. Pero la miembro de la junta del BCE, Isabel Schnabel, admitió recientemente que la reciente caída en la tasa de inflación general no se debió a la política del BCE. “No se puede decir que la política monetaria esté teniendo un impacto tal que podamos esperar que la inflación alcance nuestro objetivo del 2% en el mediano plazo”.

La inflación está disminuyendo un poco, principalmente debido al pico de los precios de la energía y los alimentos. La inflación «básica» (excluidos los alimentos y la energía) está demostrando ser «más rígida». Según el FMI, incluso para 2024, la inflación general y subyacente promedio anual proyectada seguirá estando por encima de los niveles previos a la pandemia en más del 80% de los países.

Además, esta es la tasa de inflación, no el nivel de precios. Incluso si la inflación se desacelera, todavía significa que los niveles de precios seguirán siendo mucho más altos que antes de la pandemia: un 15% más en el caso de EE. UU. y mucho más altos en otras economías. Eso es un golpe permanente a los niveles de vida y la capacidad de gastar más, ya que los aumentos de salarios y ahora incluso los aumentos de ganancias no pueden seguir el ritmo.

Y lo que sucede con las ganancias es clave en una economía capitalista. Durante la recuperación en 2021 después de la caída de COVID, las ganancias se dispararon, en parte por los subsidios del gobierno y en parte por la capacidad de aumentar los precios. Pero ahora el gusano está girando. Los crecientes costos de los intereses están presionando por un lado, mientras que la desaceleración del crecimiento económico y las ventas están presionando por el otro. Los márgenes de beneficio están cayendo desde máximos. Según FactSet, las ganancias operativas corporativas estadounidenses (ventas menos costos) están cayendo.

Como he argumentado hasta la saciedad , si las ganancias de los capitalistas comienzan a caer y continúan cayendo, eso conducirá a una ‘huelga de inversión’ y al despido de trabajadores para reducir las pérdidas. Ya hemos visto que la caída de las ganancias en el sector de la tecnología y de los medios ha significado fuertes reducciones en la fuerza laboral. Eso se extenderá al resto de la economía si otros sectores recortan.

Todos los llamados indicadores de actividad económica de ‘alta frecuencia’ están señalando una recesión en la economía estadounidense. Primero, la curva de rendimiento de los bonos permanece invertida; he explicado antes lo que esto significa como indicador confiable de una recesión inminente. La inversión es ahora de -80 pb, que no se ha visto desde tres meses antes de la profunda recesión de 1981- 82.

El indicador de probabilidad de recesión de la Fed de Nueva York se sitúa en un 57%, más alto que antes de la Gran Recesión.

Y el índice económico líder (LEI) de la Conference Board, muy pertinente, registró su décima caída mensual consecutiva, la racha más larga de caídas desde la crisis financiera mundial de 2007-8. La trayectoria del LEI de EE. UU. continúa indicando una recesión durante los próximos 12 meses.

Tal vez las principales economías no entren en recesión este año. Pero incluso si las estadísticas no muestran una recesión, se sentirá así para millones en las economías capitalistas avanzadas y para miles de millones en el llamado Sur Global, porque el crecimiento de la producción se desacelera a no más del 1% anual en el economías avanzadas y muy por debajo de las tasas anteriores en el Sur Global, porque el empleo deja de mejorar y el desempleo comienza a aumentar, mientras que las tasas de inflación continúan superando el crecimiento de los salarios.

—