La crisis bancaria que afectó desde principios de marzo al SVB, al First Republic y nada menos que al Credit Suisse estaría, según los funcionarios de las instituciones que controlan el mercado financiero mundial, «encapsulada», y sus efectos no se extenderían. Para el economista marxista británico Michel Roberts, en cambio, no ha terminado y amenaza con extenderse…

Por Michel Roberts para Thenextrecession/

Los precios de las acciones bancarias se han estabilizado a principios de esta semana. Los funcionarios clave de la Reserva Federal, el Tesoro de EE. UU. y el Banco Central Europeo están asegurando a los inversores que la crisis ha terminado. La semana pasada, el presidente de la Fed, Jerome Powell, calificó al sistema bancario de EE. UU. de «fuerte y resistente» y sostuvo que no había riesgo de un colapso bancario como en 2008-9. La secretaria del Tesoro de Estados Unidos, Janet Yellen, dijo que el sector bancario estadounidense se estaba «estabilizando». La presidenta del BCE, Lagarde, ha dicho en repetidas ocasiones a inversores y analistas que no había«compensación» entre luchar contra la inflación elevando las tasas de interés y preservando la estabilidad financiera.

Así que todo está bien, o al menos lo estará pronto, dado el apoyo masivo de liquidez que ofrecen la Fed y otros organismos de préstamo del gobierno de EE. UU. También los bancos más fuertes han intervenido para comprar los bancos en quiebra (SVB o Credit Suisse) o inyectar efectivo en los que están en quiebra (First Republic).

Entonces, ¿todo ha terminado? Bueno, no se acaba hasta que se acaba. Los últimos datos de la Fed muestran que los bancos estadounidenses perdieron U$S 100 mil millones en depósitos en una semana. Desde que comenzó la crisis hace tres semanas, mientras que los grandes bancos estadounidenses han añadido U$S 67 mil millones, los pequeños bancos han perdido U$S 120 mil millones y los bancos de propiedad extranjera U$S 45 mil millones.

Para cubrir estos flujos de salida y prepararse para más, los bancos de EE. UU. han tomado prestados U$S 475 mil millones de dólares de la Reserva Federal; divididos equitativamente entre bancos grandes y pequeños, aunque en relación con su tamaño, los bancos pequeños tomaron prestado el doble que los grandes.

Los bancos más débiles de EE. UU. han estado perdiendo depósitos durante más de dos años frente a los bancos más fuertes, pero se han retirado U$S 500 mil millones desde el colapso de SVB el 10 de marzo y U$S 600 mil millones desde que la Fed comenzó a subir las tasas de interés. Eso es un récord.

¿Adónde van todos estos depósitos? La mitad de los U$S 500 mil millones en las últimas tres semanas se han destinado a los bancos más grandes y fuertes, y la otra mitad a los fondos del mercado monetario. Lo que está sucediendo es que los depositantes (principalmente personas ricas y pequeñas empresas) están aterrorizados de que su banco pueda quebrar como SVB y, por lo tanto, están cambiando a grandes bancos ‘más seguros’. Y también los depositantes ven que, con el aumento generalizado de las tasas de interés impulsado por los bancos centrales para ‘combatir la inflación’, se pueden encontrar mejores tasas de ahorro en los fondos del mercado monetario.

¿Qué son los fondos del mercado monetario? Estos no son bancos sino instituciones financieras que ofrecen una mejor tasa que los bancos. ¿Cómo lo hacen? No ofrecen servicios bancarios en absoluto; Los FMM son sólo vehículos de inversión que pagan tasas más altas en efectivo. Pueden hacerlo comprando a su vez bonos a muy corto plazo, como letras del Tesoro, que ofrecen una tasa de rendimiento ligeramente más alta. Por lo tanto, los FMM obtienen una pequeña ganancia de interés pero con cantidades enormes. Más de U$S 286 mil millones han inundado los fondos del mercado monetario en lo que va de marzo, lo que lo convierte en el mayor mes de entradas desde lo más profundo de la crisis de la COVID-19. Si bien ese no implica un cambio decisivo en relación con el tamaño del sistema bancario de EE. UU. (es menos del 2% de los U$S 17,5 billones de depósitos bancarios), muestra que los nervios siguen estando al límite.

Y recordemos cómo empezó todo esto. Comenzó con Silicon Valley Bank (SVB) cerrando sus puertas. Luego, la criptomoneda Signature Bank. Luego, el First Republic Bank tuvo que ser rescatado por un lote de grandes bancos. Luego, en Europa, el banco Credit Suisse colapsó en menos de 48 horas.

La causa inmediata de estas recientes quiebras bancarias, como siempre, fue la pérdida de liquidez. ¿A qué nos referimos con eso? Los depositantes de SVB, First Republic y Signature comenzaron a retirar su efectivo a lo grande, y estos bancos no tenían el efectivo líquido para satisfacer las demandas de los depositantes.

¿Por qué pasó eso? }En primer lugar, gran parte del efectivo que había sido depositado en estos bancos había sido reinvertido en activos por las entidades bancarias que habían perdido valor enormemente en el último año más o menos. En segundo lugar, muchos de los depositantes de estos bancos, principalmente pequeñas empresas, habían descubierto que ya no obtenían ganancias ni obtenían fondos adicionales de los inversores, pero aún necesitaban pagar sus facturas y al personal. Entonces, comenzaron a retirar efectivo en lugar de acumularlo.

¿Por qué los activos de los bancos perdieron valor? Todo se reduce al aumento de las tasas de interés en todos los ámbitos del sector financiero, impulsado por las acciones de la Fed para aumentar su tasa de política básica de manera rápida y brusca, supuestamente para controlar la inflación.

¿Cómo ocurrió? Bueno, para ganar dinero, digamos que los bancos ofrecen a los depositantes un interés del 2% anual sobre sus depósitos. Deben cubrir ese interés, ya sea otorgando préstamos a una tasa más alta a los clientes o invirtiendo el efectivo de los depositantes en otros activos que ganan una tasa de interés más alta. Los bancos pueden obtener esa tasa más alta si compran activos financieros que pagan más intereses o que podrían vender con ganancias, pero podrían ser más riesgosos, como bonos corporativos, hipotecarios o acciones.

Los bancos pueden comprar bonos, que son más seguros porque recuperan su dinero en su totalidad al final del vencimiento del bono, digamos cinco años. Y cada año el banco recibe una tasa de interés fija más alta que el 2% que reciben sus depositantes. Obtiene una tasa más alta porque no puede recuperar su dinero instantáneamente, sino que debe esperar, incluso durante años.

Los bonos más seguros para comprar son los bonos del gobierno porque el Tío Sam (probablemente) no dejará de pagar el bono después de cinco años. Así que los gerentes de SVB pensaron que estaban siendo muy prudentes al comprar bonos del gobierno. Pero aquí está el problema.

Si compra un bono del gobierno por U$S 1000 que «vence» en cinco años (es decir, recupera su inversión en su totalidad en cinco años), que paga un interés de, digamos, 4% anual, entonces si sus depositantes obtienen solo 2 % al año, están ganando dinero. Pero si la Reserva Federal aumenta su tasa de política en un 1%, los bancos también deben aumentar sus tasas de depósito en consecuencia o perderán clientes. Se reduce el beneficio del banco. Pero lo que es peor, el precio de su bono de U$S 1000 en el mercado secundario de bonos (que es como un mercado de automóviles de segunda mano) cae. ¿Por qué? Porque, aunque su bono del gobierno todavía paga un 4% cada año, el diferencial entre el interés de su bono y el interés actual del efectivo u otros activos a corto plazo se ha reducido.

Ahora bien, si necesita vender su bono en el mercado secundario para obtener efectivo, cualquier comprador potencial de su bono pagará menos de U$S 1000 por él, por ejemplo U$S 900. Esto se debe a que el comprador, al pagar sólo U$S 900 y aún obtener el 4 %, ahora puede obtener un rendimiento de interés de 4/900 o 4,4 %, lo que hace que valga más la pena comprar. SVB tenía un montón de bonos que compró “a la par” (U$S 1000) pero que valían menos en el mercado secundario (U$S 900). Así que tenía «pérdidas no realizadas» en sus libros.

Pero, ¿qué importa eso si no tiene que venderlos? SVB podría esperar hasta que venzan los bonos, y luego recuperar todo el dinero de su inversión más los intereses durante cinco años. Pero aquí está la segunda parte del problema para SVB. Con el aumento de las tasas de la Fed y la desaceleración de la economía hacia la recesión, particularmente en el sector tecnológico en el que se especializó SVB, sus clientes estaban perdiendo ganancias y, por lo tanto, se vieron obligados a quemar más efectivo y agotar sus depósitos en SVB.

Eventualmente, SVB no tuvo suficiente efectivo líquido para cumplir con los retiros; en cambio, tenía muchos bonos que no habían vencido. Cuando esto se hizo evidente para los depositantes, aquellos que no estaban cubiertos por el seguro de depósito del estado (cualquier cantidad superior a U$S 250 mil) entraron en pánico y hubo una corrida en el banco. Esto se hizo evidente cuando SVB anunció que tendría que vender gran parte de sus tenencias de bonos con pérdidas para cubrir los retiros. Las pérdidas parecían ser tan grandes que nadie pondría dinero nuevo en el banco y SVB se declaró en quiebra.

Entonces, la falta de liquidez se convirtió en insolvencia, como siempre sucede. ¿Cuántas pequeñas empresas descubren que si hubieran obtenido un poco más de su banco o de un inversionista, podrían haber superado la escasez de liquidez para mantenerse en el negocio? En cambio, si no obtienen más ayuda, deben retirarse. Eso es básicamente lo que sucedió en estos bancos.

Pero el argumento es que se trata de casos únicos y que las autoridades monetarias han actuado rápidamente para estabilizar la situación y detener el pánico de los depositantes. Hay dos cosas que han hecho el gobierno, la Fed y los grandes bancos. En primer lugar, han ofrecido fondos para satisfacer la demanda de efectivo de los depositantes. Aunque en los EE. UU. según la normativa vigente el gobierno no cubre los depósitos en efectivo de más de U$S 250 mil, ha renunciado a ese umbral y dijo que cubrirá todos los depósitos (solo para estos bancos) como medida de emergencia.

En segundo lugar, la Reserva Federal ha establecido un instrumento de préstamo especial llamado Programa de Financiamiento a Plazo Bancario donde los bancos pueden obtener préstamos por un año, utilizando los bonos como garantía a la par para obtener efectivo para cumplir con los retiros de los depositantes. Por lo tanto, no tienen que vender sus bonos por debajo de la par. Estas medidas tienen como objetivo detener la corrida de “pánico” en los bancos.

Pero aquí está el problema. Algunos argumentan que SVB y los otros bancos son pequeños y bastante especializados. Por lo tanto, no reflejan problemas sistémicos más amplios. Pero eso es de dudar. En primer lugar, SVB no era un banco pequeño, aunque se especializaba en el sector tecnológico: era el 16 más grande de EE. UU. y su caída fue la segunda más grande en la historia financiera del país. Además, un informe reciente de la Corporación Federal de Seguros de Depósitos muestra que SVB no es el único que tiene enormes «pérdidas no realizadas» en sus libros. El total para todos los bancos es actualmente de U$S 620 mil millones, o el 2,7 % del PIB de EE. UU. Ese es el impacto potencial para los bancos o la economía si se realizan estas pérdidas.

De hecho, el 10% de los bancos tienen mayores pérdidas no reconocidas que las de SVB. SVB tampoco fue el banco peor capitalizado, con un 10% de bancos con menor capitalización que SVB. Un estudio reciente encontró que el valor de mercado de los activos del sistema bancario es U$S 200 mil millones más bajo que lo sugerido por el valor en libros de los activos (contabilizando las carteras de préstamos mantenidas hasta el vencimiento). Los activos bancarios ajustados al mercado han disminuido en un promedio del 10 % en todos los bancos, y el percentil 5 inferior experimentó una disminución del 20 %. Peor aún, si la Fed continúa aumentando las tasas de interés, los precios de los bonos caerán aún más y las pérdidas no realizadas aumentarán, y más bancos enfrentarán una situación de falta de liquidez.

Por lo tanto, las medidas de emergencia actuales pueden no ser suficientes. La afirmación actual es que la liquidez adicional puede ser financiada por bancos más grandes y fuertes que se hacen cargo de los débiles y restauran la estabilidad financiera sin afectar a los trabajadores. Esta es la solución de mercado donde los grandes buitres canibalizan la carroña muerta; por ejemplo, HSBC compró el SVB del Reino Unido por £ 1. En el caso de Credit Suisse, las autoridades suizas forzaron una adquisición por parte del banco UBS por un precio de una quinta parte del valor de mercado actual de CS.

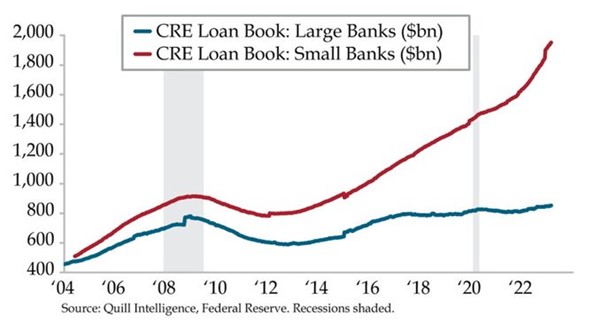

Y ese no es el final de los problemas venideros. Los bancos de EE. UU. se dedican en gran medida a los activos inmobiliarios comerciales (CRE), es decir, oficinas, plantas, centros comerciales, supermercados, etc. Cuando las tasas de interés eran muy bajas o incluso cercanas a cero antes de la pandemia, los bancos pequeños se cargaron con préstamos de desarrollo inmobiliario y bonos CRE emitidos por desarrolladores. El endeudamiento como porcentaje de las reservas bancarias se aceleró del 25 % anual al 95 % anual a principios de 2023 en los bancos pequeños y al 35 % en los bancos grandes.

Pero los precios de los locales comerciales se han hundido desde el final de la pandemia, y muchos están vacíos y no pagan alquileres. Y ahora, con las tasas hipotecarias comerciales aumentando debido a las alzas de la Fed y el BCE, muchos bancos enfrentan la posibilidad de más incumplimientos en sus préstamos. Ya en las últimas dos semanas U$S 3 mil millones de préstamos han incumplido a medida que los desarrolladores colapsan. En febrero, el mayor propietario de oficinas en Los Ángeles, Brookfield, dejó de pagar U$S 784 millones; en marzo, Pacific Investment Co. dejó de pagar U$S 1.700 millones en pagarés hipotecarios y Blackstone dejó de pagar U$S 562 millones en bonos. Y hay U$S 270 mil millones más de estos préstamos CRE que deben pagarse. Además, estos préstamos CRE están muy concentrados. Los bancos pequeños poseen el 80 % del total de los préstamos CRE por valor de U$S 2,3 billones.

El riesgo crediticio de la CRE aún no ha llegado. Pero golpeará más fuerte a los bancos regionales, que ya están tambaleándose. Y es una espiral viciosa. Los incumplimientos de CRE perjudican a los bancos regionales, ya que la caída de la ocupación de oficinas y el aumento de las tasas de interés deprimen las valoraciones de las propiedades, generando pérdidas. A su vez, los bancos regionales perjudicaron a los promotores inmobiliarios al imponer estándares crediticios más estrictos después de SVB. Esto priva a los prestatarios de propiedades comerciales de crédito a un precio razonable, lo que reduce sus márgenes de beneficio y eleva los incumplimientos.

Y el otro riesgo aún no resuelto es el internacional. La liquidación del banco internacional suizo de 167 años, Credit Suisse, y su adquisición forzosa por parte de su rival UBS solo fue posible al cancelar globalmente el valor de U$S 18 mil millones de todos los bonos secundarios CS en poder de fondos de cobertura, inversores privados y otros bancos. La cancelación de bonos (deuda) y el ahorro de los accionistas de CS en su lugar no tiene precedentes en el derecho financiero. Eso ha elevado el riesgo de tener dichos bonos bancarios, a pesar de las garantías del BCE de que esto no sucedería en la Eurozona. Como resultado, los inversionistas comenzaron a preocuparse por otros bancos. En particular, sus ojos se han centrado en las tribulaciones del banco más grande de Alemania, Deutsche Bank, que después de los eventos de Credit Suisse, ya no es demasiado grande para quebrar.

Lo que esto muestra es que la reiterada afirmación de Lagarde, presidenta del BCE, de que no existe un ‘compensación’ entre combatir la inflación con aumentos de las tasas de interés y la estabilidad financiera, es una tontería ya que los bancos luchan por mantener a los depositantes y evitar la morosidad en los préstamos. De hecho, un nuevo artículo de destacados académicos financieros, incluido el exgobernador del Banco de la Reserva de la India, encuentra que «la evidencia sugiere que la expansión y contracción de los balances del banco central implica compensaciones entre la política monetaria y la estabilidad financiera».

El rechazo de los peligros pasados y futuros por parte de las autoridades monetarias no debería sorprender a los lectores de este blog. El economista ortodoxo Jason Furman, ha señalado que después de la crisis financiera mundial de 2008-2009, la Fed comenzó a realizar informes de estabilidad financiera con regularidad. Pero como comenta Furman : “La Reserva Federal se perdió por completo lo que sucedió, ni una pizca de preocupación. Una interpretación: incompetencia. Otra interpretación: esto es difícil incluso si es obvio en retrospectiva”. Por ejemplo, el pasado noviembre de 2022, el FSR “presentó en general un panorama reconfortante del sector financiero. Y fue especialmente sereno acerca de los bancos, tanto de su capital como de su propensión a las corridas”.

El FSR de la Fed nunca hizo una prueba de estrés respecto al efecto de las altas tasas de interés. Y, sin embargo, cuando las tasas de interés comenzaron a subir, debería haber quedado claro que los bancos tenían pérdidas de valor de mercado que no estaban contabilizando en sus carteras de retención hasta el vencimiento. Este riesgo fue descartado en una nota a pie de página porque la Fed afirmó que las tasas de interés más altas significarían ganancias para los bancos en los ingresos por intereses netos. Sucedió lo mismo con el Banco Nacional Suizo y su evaluación confiada del futuro de Credit Suisse hace apenas unos meses.

En cuanto a la regulación, he tocado el tambor sobre el fracaso total de la regulación bancaria para evitar crisis en todas las ocasiones. Como dijo un experto legal bancario:“A raíz de la crisis de 2008, el Congreso erigió un enorme edificio legal para gobernar las instituciones financieras: la Ley Dodd-Frank.Y vimos en el transcurso de un fin de semana que todo era un Potemkin caro y derrochador. ¿De qué sirve tener un conjunto masivo de regulaciones… si no se hacen cumplir? ¿Tener límites de seguro de depósito… si no se tienen en cuenta? Dodd-Frank todavía está en los libros, pero sus disposiciones prudenciales están prácticamente muertas. ¿Por qué alguien debería seguir sus requisitos ahora, dado que serán ignorados tan pronto como sean inconvenientes? ¿Y por qué el público debería tener confianza en que está protegido si no se siguen las reglas? De hecho, ¿alguien observó el plan de resolución de SVB o fue todo un espectáculo? Realmente no sé cómo se puede enseñar regulación bancaria prudencial después de SVB. ¿Cómo puede enseñar a los estudiantes las reglas formales (supervisión, límites de exposición y concentración, acción correctiva inmediata, topes de seguro de depósitos) cuando saben que no se siguen las reglas. Las reglas siempre se tiran por la ventana en las crisis financieras y luego hay nuevas reglas que se siguen hasta la próxima crisis, cuando no se cumplen”.

Y el jefe del principal regulador financiero del mundo, Pablo Hernández de Cos, presidente del Comité de Supervisión Bancaria de Basilea, dijo la semana pasada: “La única forma de evitar por completo una corrida bancaria sería exigirles a los depositantes que tengan todos sus depósitos en activos líquidos, pero entonces ya no tendrías bancos”. Lo que quiere decir es que no tendrías ningún banco que tenga como objetivo obtener ganancias y especular; pero aún podrías tener bancos sin fines de lucro que brinden un servicio público. Pero, por supuesto, eso no está en la agenda.

Ahora parece que la quiebra del Silicon Valley Bank pagó enormes bonificaciones a sus altos ejecutivos en función de la rentabilidad del banco; como resultado, los ejecutivos invirtieron en activos más riesgosos a largo plazo para aumentar la rentabilidad y así obtener mayores bonificaciones. Y eso no es todo. Justo antes de que el banco quebrara, otorgó enormes préstamos a tasas favorables a altos funcionarios, gerentes y accionistas por una suma de U$S 219 millones. Bueno: sí puedes conseguirlo, con ‘información privilegiada’.

¿Qué salió mal en SVB? El presidente de la Fed, Jay Powell, lo expresó de esta manera: “En un nivel básico, la administración de Silicon Valley Bank fracasó gravemente. Hicieron crecer el banco muy rápido. Expusieron al banco a un riesgo significativo de liquidez y de tasa de interés. No cubrió ese riesgo. Pero ahora sabemos que los supervisores vieron estos riesgos e intervinieron”. ¿En realidad? Si es así, ¡llegaron un poco tarde! “Sabemos que SVB experimentó una corrida bancaria masiva y rápida sin precedentes. Este es un grupo muy grande de depositantes conectados, un grupo concentrado de depositantes conectados en una carrera muy, muy rápida. Más rápido de lo que sugeriría el registro histórico”. Así que la Fed fue atrapada.

Pero no te preocupes, no volverá a suceder. “Por nuestra parte, estamos haciendo una revisión de supervisión y regulación. Mi único interés es que identifiquemos qué salió mal aquí. Cómo sucedió esto es la pregunta. Qué salió mal. Intenta encontrar eso. Encontraremos eso. Y luego una evaluación de cuáles son las políticas correctas para implementar para que no vuelva a suceder. Luego implementaremos esas políticas”.

Pero esta es una explicación superficial. Cada vez, habrá alguna línea de falla en la banca. Como explicó Marx, el capitalismo es una economía monetaria si o si. La producción no es para el consumo directo en el punto de uso. La producción de mercancías está a la venta en un mercado para ser intercambiada por dinero. Y el dinero es necesario para comprar mercancías.

El dinero y las mercancías no son lo mismo, por lo que la circulación de dinero y mercancías está inherentemente sujeta a rupturas. En cualquier momento, los tenedores de efectivo pueden no decidir comprar productos básicos a los precios vigentes y, en cambio, atesorarlos. Entonces, aquellos que venden productos básicos deben reducir los precios o incluso quebrar. Muchas cosas pueden desencadenar este colapso en el intercambio de dinero y mercancías, o en dinero por activos financieros como bonos o acciones. Capital ficticio, lo llamó Marx. Y puede suceder de repente.

Pero la principal causa subyacente será la sobreacumulación de capital en los sectores productivos de la economía o, en otras palabras, la caída de la rentabilidad de la inversión y la producción. Los clientes de las empresas de tecnología en SVB habían comenzado a perder ganancias y sufrían una pérdida de financiamiento de los llamados capitalistas de riesgo (inversores en nuevas empresas) que veían caer las ganancias. Por eso los técnicos tuvieron que agotar sus depósitos en efectivo. Esto destruyó la liquidez de SVB y lo obligó a anunciar una venta forzosa de sus activos de bonos. Junto a eso, las tasas de interés aumentaron incrementando el costo de los préstamos. Esta crisis de ‘liquidez’ se está gestando ahora en el sector inmobiliario y en los bancos con grandes deudas en bonos.

Así que la crisis bancaria aún no ha terminado. De hecho, algunos argumentan que podría haber una crisis continua que dure años, haciéndose eco de lo que sucedió durante la crisis de EE. UU. de ahorros y préstamos de los años 80- 90. Lo cierto es que las condiciones crediticias se están estrechando, el crédito bancario caerá y las empresas de los sectores productivos tendrán cada vez más dificultades para captar fondos para invertir y los hogares para comprar artículos caros. Eso va a acelerar las economías hacia una recesión este año. El audaz optimismo expresado antes de marzo de que se evitará la recesión resultará infundado. Tan solo la semana pasada, las propias previsiones de la Reserva Federal sobre el crecimiento económico de EE. UU. para este año se redujeron hasta apenas el 0,4%, lo que de cumplirse supondría al menos dos trimestres de contracción a mediados de este año.

Y si la actual crisis bancaria se vuelve sistémica, como sucedió en 2008, tendrá que haber una ‘socialización’ de las pérdidas sufridas por la élite bancaria a través de los rescates gubernamentales, elevando la deuda del sector público (ya en niveles récord); todo para ser atendidos a expensas del resto de nosotros mediante el aumento de los impuestos y aún más austeridad en el gasto y los servicios de bienestar público.

—